充电是新能源汽车能量补充的主要方式。新能源汽车充电存在多种不同的划分标准和维度,包括充电电流、充电地点、充电桩安装方式等。

按照充电电流划分,新能源汽车充电主要包括交流电充电和直流电充电两种,一是当新能源汽车使用交流电充电时,由于动力电池输入端口要求为直流电,需使用车载充电机将交流电转换为直流电;二是当新能源汽车使用直流电充电时,直流电可直接适配动力电池输入端口,此时无需使用车载充电机。

按照充电地点划分,新能源汽车充电主要包括公共充电桩充电和私人充电桩充电两种。其中,公共充电桩充电是指建设在公共停车场的停车位上提供公共充电服务的充电方式,私人充电桩充电是指建设在个人自有车位为私人用户使用的充电方式。目前,在国内新能源汽车充电市场中,公共充电桩主要采用直流充电和交流充电两种方式,而私人充电桩则主要采用交流充电方式。

1、新能源汽车充电桩保有量较新能源汽车保有量获得了更快的发展

充电问题被认为是新能源汽车推广的“最后一公里”,对于推广发展新能源汽车电动汽车至关重要。完善充电基础设施建设有助于缓解消费者对新能源汽车的里程焦虑,有利于支持扩大新能源汽车消费。

2015年,国家发展改革委、国家能源局等多部门联合发布《电动汽车充电基础设施发展规划(2015-2020年)》,指出了明确的新能源汽车充电基础设施建设发展目标,提出加快建设适度超前、布局合理、功能完善的充电基础设施体系。2020年5月,《2020年政府工作报告》将充电基础设施正式纳入七大“新基建”产业之一。2022年1月,国家发展改革委、国家能源局等多部门联合印发了《国家发展改革委等部门关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,要求新建居住社区要确保固定车位100%建设充电设施或预留安装条件,同时国内新能源汽车补能市场已基本明确了充电为主、换电为辅的补能格局,按要求到“十四五”末,我国电动汽车充电保障能力进一步提升,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2,000万辆电动汽车充电需求。

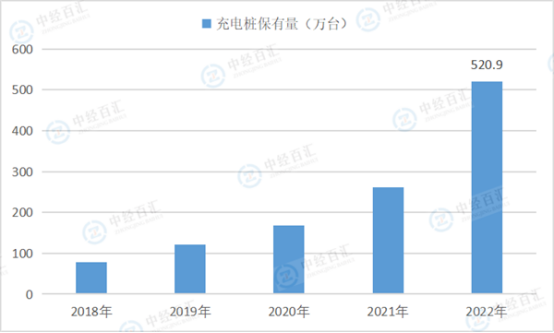

近年来,随着我国新能源汽车市场快速发展,保有量迅速增长,新能源汽车充电需求不断增大,同时受益于前述国家支持和鼓励政策,充电桩建设保有量也呈快速上升趋势。根据公安部,截至2022年12月,全国新能源汽车保有量达到1,310万辆,较2018年末保有量261万辆的基础上增长5.02倍。根据中国电动汽车充电基础设施促进联盟(EVCIPA),截至2022年12月,全国新能源汽车充电桩保有量达到520.90万台,较2018年末保有量77.68万台的基础上增长6.71倍。

图表:2018-2022年中国新能源汽车充电桩保有量情况

数据来源:威迈斯招股书、中经百汇研究中心

2、我国新能源汽车充电桩主要为交流充电桩

鉴于交流充电桩占据了日常生活、工作的绝大多数场景,我国新能源汽车充电桩主要为交流充电桩。

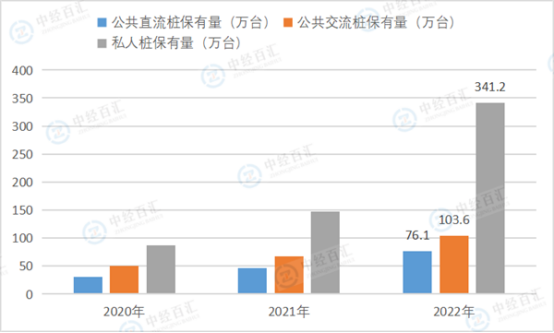

根据中国电动汽车充电基础设施促进联盟(EVCIPA),2018-2022年期间,交流充电桩(包括私人充电桩和公共交流充电桩)保有量占全国充电桩保有量的比例分别为85.85%、82.36%、81.59%、82.02%和85.39%。其中,私人充电桩47.70万台、70.30万台、87.40万台、147.00万台和341.20万台,占全国充电桩保有量的比例分别为61.41%、57.65%、51.98%、56.16%和65.50%,是充电桩建设的主要构成,均为交流充电桩;公共充电桩中交流充电桩分别为18.98万台、30.12万台、49.80万台、67.70万台和103.60万台,占全国充电桩的比例分别为24.44%、24.70%、29.62%、25.86%和19.89%。

图表:2020-2022年中国新能源汽车充电桩构成情况

数据来源:威迈斯招股书、中经百汇研究中心

近年来,交流充电桩在全国充电桩保有量中的占比总体保持较高的水平,达到80%以上,且呈现较为稳定的状态。根据中国充电联盟数据,截至2022年12月末,我国交流桩保有量为444.80万台,直流桩保有量为76.10万台。根据中国汽车工程学会发布的《节能与新能源汽车技术路线图2.0》,我国将构建“慢充普遍覆盖、快充(换电)网络化部署来满足不同充电需求”的立体充电体系,预计到2035年,我国将建成慢充桩端口达到1.5亿端以上(含自有桩及公用桩)、公共快充端口含(专用车辆域)达到146万端,支撑1.5亿辆以上的车辆充电运行。

更多研究内容详见中经百汇编撰的《中国电动汽车充电桩行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。