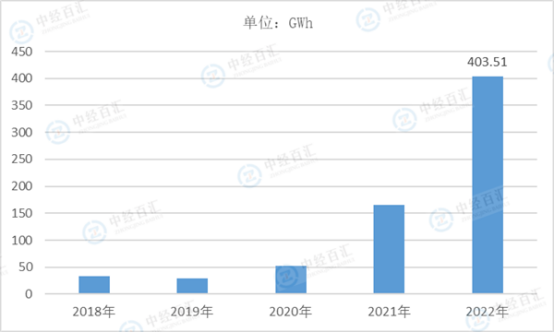

中国磷酸铁锂电池市场规模整体保持高速发展态势,尤其在2021-2022年间迎来爆发式增长,2022年总出货量达403.5GWh,同比增长143.4%,预计2027年出货量有望达3,769.8GWh,2022-2027年出货量年均复合增长率为56.3%。

图表:2018-2022年中国磷酸铁锂电池行业规模分析(按出货量)

数据来源:中经百汇研究中心

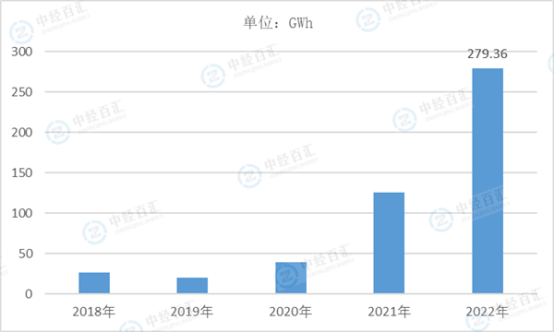

在动力电池领域,磷酸铁锂电池市场规模的扩张主要受益于下游新能源汽车的需求拉动。2022年,中国新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市场占有率达25.6%,高于上年12.1%,创历史新高。随着新能源汽车产业的蓬勃发展,动力锂离子电池产业也迎来快速增长,2022年中国动力锂离子电池出货量达480GWh,同比增长超100%,新能源汽车替代燃油汽车的趋势愈发明显,未来动力电池出货量将迈入“TWh”时代。技术革新是驱动磷酸铁锂电池渗透率提升的重要因素,2017年起,国家政策首次将电池系统的能量密度纳入考核标准,高能量密度、长续航里程成为新能源汽车企业获取补贴的重要考核指标,三元材料电池得益于其高能量密度广受整车厂商青睐,成为动力电池的主流技术路线,近年来搭载三元材料电池的汽车自燃事故频发,电池的安全性能受到市场关注。同时宁德时代采用CTP(cell to pack)技术提升磷酸铁锂电池的体积利用率,降低生产成本,2020年比亚迪发布刀片电池实现超长尺寸电芯的紧密排列,使得搭载磷酸铁锂电池的纯电动汽车续航里程与三元电池汽车不相上下,并令刀片电池成为全球唯一可通过针刺实验的动力电池。2020年三元材料动力电池销量同比下降34.4%,磷酸铁锂动力电池销量同比增长49.2%,是动力锂离子电池中唯一实现销量正增长的产品。在新能源汽车政策补贴退坡的大环境下,磷酸铁锂电池的高安全性能与低成本优势使其脱颖而出,重新回归热门地位,市场渗透率与出货量大幅度提升。

图表:2018-2022年中国动力磷酸铁锂电池出货量分析

数据来源:中经百汇研究中心

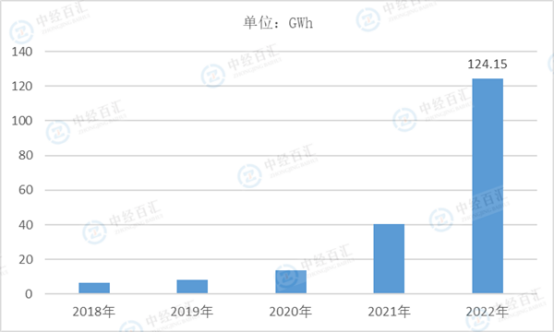

在储能电池领域,随着传统能源向清洁能源加速转型,发电侧和电网侧储能需求快速增长,磷酸铁锂电池在能量密度、功率密度、循环寿命等方面的突出优势使其成为储能系统最有效的载体。2022年中国储能锂离子电池出货量达130GWh,同比增长超200%,市场潜力巨大。国家能源局在《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》中,提出“中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池等”,磷酸铁锂电池在储能领域的主导地位将进一步延续。

图表:2018-2022年中国储能磷酸铁锂电池出货量分析

数据来源:中经百汇研究中心

预计未来在动力电池领域,高能量密度、高续航里程将是产业发展的主要方向。2019年以来,磷酸铁锂电池单位重量的能量密度提升已接近天花板,CTP、刀片电池技术在体积上做出了改良,而三元材料能量密度呈波动式发展,仍存在一定增长空间,未来或有反攻机遇,在一段时间内磷酸铁锂电池将延续与三元材料电池平分天下的格局,市场渗透率在54%-62%之间浮动。而在储能电池领域,磷酸铁锂电池优势明显,储能市场将成为磷酸铁锂电池市场规模增长的重要驱动力。

更多研究内容详见中经百汇编撰的《中国磷酸铁锂电池行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。