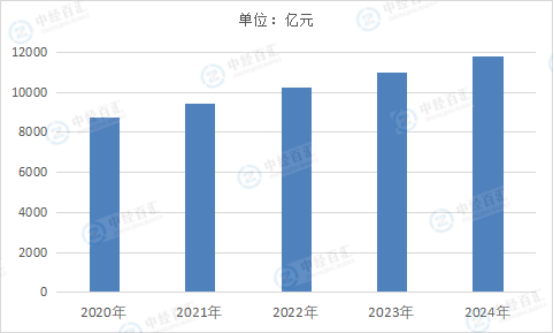

全球工业气体市场近年来呈现稳步增长的态势,除传统行业需求外,新能源、医疗及新材料等非周期性行业和新兴经济体的发展,将促使工业气体需求增长继续走强。尽管目前工业气体最大的区域性市场依然是欧洲及北美,但发展中经济体近十年工业气体的市场需求增长迅速。工业气体行业增速是全球GDP增速的2.0~2.5倍,全球工业气体依然保持增长趋势。2024年全球工业气体行业市场规模约11817亿元。

图表:2020-2024年全球工业气体行业市场规模情况

数据来源:中经百汇研究中心

氧气、氮气是工业气体行业的主要产品,约占全部工业气体产品的90%左右。由于空气分离设备制造商具有设备制造、运营维护和客户资源等多方面发展工业气体销售业务的优势条件,因此,目前国际上大型的气体供应商均是由空气分离设备制造商发展而来。

化工和炼油工业是工业气体消费大户,约占全球工业气体商品消费总量的40%。在化工生产领域,工业气体主要用作原料或作为反应及中和介质,起系统保护作用或参与反应等。在炼油行业,清洁燃料的发展刺激氢气需求强劲增长。一些当前已严格实施清洁燃料标准的国家氢气用量正在大幅增长,而那些即将实施清洁燃料标准的国家也将消耗大量的氢气。炼油厂一般无法满足生产清洁燃料所需的氢气,新增的氢气大部分需要工业气体生产商提供。金属生产和制造领域是全球第二大工业气体消费市场,2014年占总消费量的24%。全球经济衰退导致近年来众多成熟经济体的钢铁产量大幅下降,但随着经济的复苏,钢铁工业已回升至正常生产水平,因此该市场对气体的需求正在快速恢复至衰退前的水平。

更多研究内容详见中经百汇编撰的《中国工业气体行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。