2023-2028年中国胶粘剂行业产销需求与投资预测分析报告

2023-2028年中国胶粘剂行业产销需求与投资预测分析报告

2023-2028年中国化工催化剂行业市场研究与发展战略规划分析报告

2023-2028年中国化工催化剂行业市场研究与发展战略规划分析报告

2023-2028年中国精细化工行业市场研究与发展战略规划分析报告

2023-2028年中国精细化工行业市场研究与发展战略规划分析报告

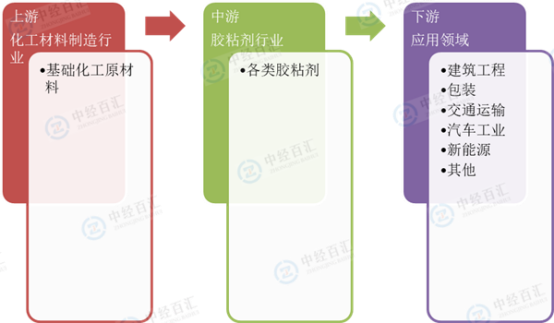

一、胶粘剂行业产业链介绍

中国胶粘剂行业产业链由上至下可依次分为上游化工材料制造行业、中游胶粘剂行业及下游应用领域。

图表:胶粘剂行业产业链分析

资料来源:中经百汇研究中心

胶粘剂行业的上游行业为化工材料制造行业,主要原材料为有机硅聚合物、聚醚等百余种化工原材料。改革开放以来,该行业发展迅速,部分胶粘剂原材料需要依赖进口的局面得到较大程度的改善;近年来,化工材料生产企业纷纷在华新建、扩建产能,原材料供给不足的局面得到明显改善。总体而言,胶粘剂行业主要上游行业发展迅速,总体处于供求平衡的状况。

胶粘剂产品下游应用广泛,几乎涉及到国民经济各个行业,但公司专注于高性能工程胶粘剂,下游行业主要集中在光伏新能源、新能源汽车、通信电子、锂电池、智能家电、汽车制造及维修、轨道交通、工程机械、绿色软包装等重要领域。

二、上游原料对行业的影响

胶粘剂行业的上游是化工材料制造行业,以环氧树脂类胶为例,其主要的基础化工原材料包括环氧树脂、固化剂、环氧稀释剂、ABS、MDI、TDI等。基础化工原材料在胶粘剂成本中的比重会随着胶粘剂产品技术含量的提高而增大。大众化、通用性强的胶粘剂产品,原材料易得、供应充足且稳定,原材料供应商的议价能力较弱;而部分高端胶粘剂产品或者新材料产品如环氧胶、聚氨酯胶、丙烯酸胶、SBS胶粘剂等,对原材料的含量或纯度要求较为严格,需要选用杂质及水分较少的工业一级品,原材料供应商的议价能力比较强。

当前上游行业的重要发展趋势之一是开始向中游渗透,原材料供应商逐渐趋向于自主生产胶粘剂产品,以最大限度减少中间环节,节约成本。相比中游的胶粘剂生产商,原材料供应商在生产胶粘剂产品上具有成本优势,且由于互联网技术的提高及电商平台的兴起,原材料供应商在建立营销渠道方面的劣势也逐渐减小,在产业链中的话语权进一步提高。

更多研究内容详见中经百汇编撰的《中国胶粘剂行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。