2023-2028年中国保险经纪行业市场研究与发展战略规划分析报告

2023-2028年中国保险经纪行业市场研究与发展战略规划分析报告

2023-2028年中国保险中介行业市场研究与发展战略规划分析报告

2023-2028年中国保险中介行业市场研究与发展战略规划分析报告

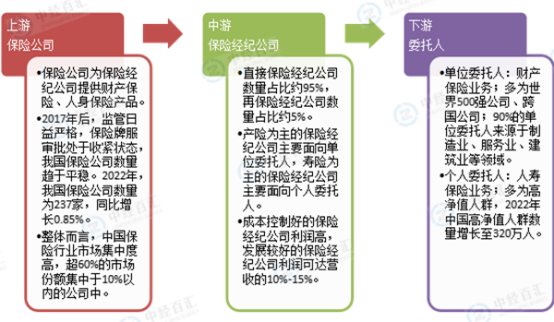

中国保险经纪行业上游参与主体为保险公司,即保险产品供应商;中游参与主体为保险经纪公司;下游参与者为委托人,包括单位委托人与个人委托人。

图表:保险经纪行业产业链分析

资料来源:中经百汇研究中心

保险经纪行业围绕与保险相关的经济活动开展业务,为客户提供保险经纪服务,保险经纪公司等专业保险中介是保险公司获取客户资源的重要渠道。

保险公司的持续发展和保险市场规模的扩大会带动保险经纪行业的发展。相反,若保险公司经营发展受到不利影响,保险行业整体下滑,保险市场需求减弱,将相应地对保险经纪行业产生不利影响。整体来看,保险经纪行业受保险行业影响较大,与保险行业的发展高度相关。

投行人客户分散在经济社会的各个领域,保险经纪行业的发展受到宏观经济的整体影响,但对于客户所在的单一行业的依赖程度相对有限。若宏观经济出现波动,下游客户的整体保险需求和保险经纪服务需求会出现相应的变化,从而导致保险经纪行业出现波动。

中国保险经纪行业上游包含保险公司。根据中国国家统计局数据,中国保险公司净资产由2014年的13019亿元增长到2022年的27011亿元。中国保险公司赔付及给付规模由2014年的7216亿元增长至2022年的15485亿元。相比于赔付及给付规模,中国保险公司净资产涨幅更大,未来前景可观。保险公司为保险经纪公司提供财产保险、人身保险产品。财产保险主要有车险、农业保险、责任保险、信用保险、保证保险、船舶保险、货运保险等,人身保险包括意外险、寿险、健康险、重疾险等。

整体而言,中国保险行业市场集中度高,超60%的市场份额集中于10%以内的公司中。中国人寿、平安人寿、太保人寿、华夏人寿、太平人寿、泰康人寿、新华人寿等占据超60%的市场份额。

在保险经纪行业中,产业链上游环节的保险公司占据话语权。其原因在于保险公司掌握保险产品资源,且支付保险经纪佣金比例高。保险公司与保险经纪公司之间具有合作关系,但是,中国人寿、平安人寿、太保人寿、太平人寿等人身保险行业头部企业具有专属代理人,即保险营销员队伍,因此其个人寿险业务多不与保险经纪公司合作。

中国保险经纪行业下游参与主体为委托人,包括单位及个人。

1、单位委托人:单位委托人多为世界500强公司、跨国公司等类型的公司。单位委托人对保险经纪业务需求主要涉及财产保险,或基于一些重大工程项目,如世界银行、亚洲开发银行贷款的项目,需要保险经纪公司为其进行保险产品选择。单位委托人对保险险种的需求集中于工程保险、责任保险。90%的单位委托人来源于制造业、服务业、建筑业等领域。

2、个人委托人:个人委托人对保险经纪业务需求主要为人寿保险,多为高净值人群。2022年中国高净值人群数量增长至320万人。随着经济水平发提高,中高端消费群体不断扩大,预计到2023年中国高净值人群数量近350万人。从年龄方面来看,中国高净值人群平皮平均年龄在37岁,男女比例分别为53.2%和46.8。从可投资资产规模方便来看,中国高净值人群共持有可投资资产84万亿元,其中,人均持有可投资资产约为3209万元。

整体而言,保险经纪行业的委托人主动咨询的情况较少,多为保险经纪公司借助网络、分支结构、人脉关系寻找并积累潜在客户。其原因在于,人们对于保险经纪行业的知晓率、认可度均偏低,对保险经纪业务需求尚未充分释放。

更多研究内容详见中经百汇编撰的《中国保险经纪行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。