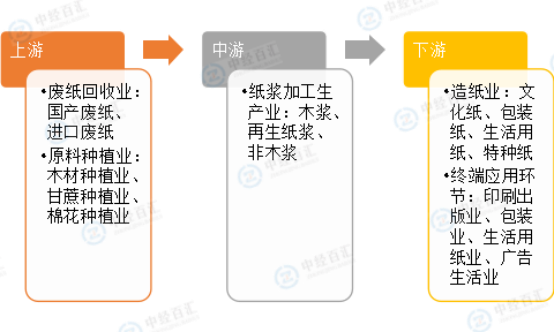

纸浆产业链上游环节为原料种植业、废纸回收业;中游环节为纸浆加工生产业;下游环节为造纸业以及终端应用环节。

图表:纸浆行业产业链分析

资料来源:中经百汇研究中心

纸浆产业链上游环节为原料种植业、废纸回收业。其中,废纸浆为纸浆生产最常用的原料。

1、废纸回收业

废纸浆是国内用最大的造纸原料。中国进口废纸占比较低,进口国主要为美国、欧洲、日本等发达国家及地区。国内废纸与进口废纸在质量以及回收成本上存在一定差异,欧、美、日等国家及地区具有较为完善的废纸回收分类体系,回收的废纸不仅经处理后质量较高,且回收成本较低。2023年利用国内回收废纸总量6737万吨,较2022年增长2.31%,废纸回收率51.2%,废纸利用率52.4%,2014~2023年国内废纸回收量年均增长率3.74%。

2、原料种植环业

中国森林资源分布较为集中,主要集中在东北、东南和西南地区。其中,东北地区以针叶林和针阔叶混交林为主,西南地区以高山针叶林和针阔叶混交林为主,南方地区以杉林、长绿阔叶林为主。总体而言,目前中国木材资源相对缺乏,使木浆行业从根源上受到限制,因此中国木浆主要依靠向加拿大、巴西、印尼、美国等国家进口,出口国主要通过将木材制作成纸浆板的形式运输至中国。中国木浆长期依赖进口,木浆价格受政治、国际汇率、运输成本等因素影响较大,致使木浆价格出现较大波动的风险,因此中游纸浆生产行业议价能力较弱。近年来,部分本土大型纸浆厂通过设立林业基地的方式,向上游产业延伸,缓解木材供给压力,一定程度上规避因政治、汇率、运费等因素致使木材价格上涨的风险,保证纸浆供给量。

纸浆产业链下游环节包括造纸业以及终端应用环节。造纸环节生产不同类型的纸品,以满足应用环节的需求,应用环节的主体涉及印刷出版业、广告生活业、生活用纸业、包装业等。中游纸浆生产商通过将纸浆加工至纸浆板的形式运送至下游的纸及纸板生产企业,而后纸及纸板生产企业对接相应的应用环节。由于造纸产业属于重资产行业,因此生产企业通常在单个工厂内只铺设一至两种造纸生产线,以提高生产效益。

造纸环节产品种类繁多,通常可分成文化纸、包装纸、生活用纸、特种纸等,生产企业根据下游应用环节的需求调整生产线产能。其中,包装纸消耗量位居各品类首位。目前,业内包装纸产量较大的企业包括玖龙纸业、理文造纸、山鹰纸业、景兴纸业等。包装纸主要包括瓦楞原纸、箱纸板、白纸板、包装用纸。白纸板常用于包装食品、医药品和化妆品等,箱板纸和瓦楞纸则主要用于家电包装和快递包装等领域。随着快递行业的高速发展,近年来箱板纸和瓦楞纸板消费量以较快速度增长,推动包装用纸消耗量上升。

文化纸消耗量紧随包装纸之后,文化纸主要包括涂布印刷纸、未涂布印刷书写纸、新闻纸等。涂布印刷纸主要包括涂布纸、铜版纸等品种,其中铜版纸消费量占90%以上。铜版纸主要用于制作杂志或彩色广告宣传单,近年来受无纸化冲击,铜版纸消费量较为疲软,市场整体呈供大于求的态势。铜版纸细分行业集中度高,市场主要被金光纸业、鸣晨纸业、太阳纸业、华泰集团等龙头企业所占据,因此该类企业对铜版纸价格控制力较强。

更多研究内容详见中经百汇编撰的《中国纸浆行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。