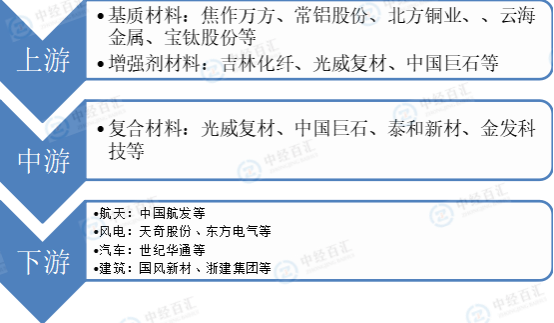

我国复合材料行业产业链上游为基质材料和增强剂材料,中游按照集体材料不同分为树脂基复合材料、陶瓷基复合材料、金属基复合材料、水泥基复合材料和碳基复合材料,下游领域包括航天领域、汽车领域、建筑领域、风电领域等。

图表:复合材料行业产业链结构分析

资料来源:中经百汇研究中心

目前,我国复合行业上游领域基质材料代表性企业有焦作万方(000612)、常铝股份(002160)、北方铜业(000737)、云海金属(002182)和宝钛股份(600456),增强体材料代表性企业有吉林化纤(000420)、光威复材(300699)和中国巨石(600176);中游复合材料制造企业为光威复材(300699)、中国巨石(600176)、泰和新材(002254)、金发科技(600143)等,下游行业包括汽车、航空、建筑、风电叶片等。

图表:复合材料行业产业链全景图谱

资料来源:中经百汇研究中心

目前中国复合材料企业超过3000家,主要分布在珠三角和环渤海等地,特别以广东和山东为代表。截至2022年7月,广东共有相关复合材料企业数619家,占比13.9%,山东省则有667家,占比12.7%,江苏企业数量排名第三,为469家。

从区域分布来看,我国复合材料行业上下游企业多分布与江苏、浙江等省份,该类地区建材、汽车、风电领域发展较好,复合材料下游需求较为旺盛。

目前,我国规模以上的复合材料行业产业园区共有9个,主要分布在江苏、山东、吉林、辽宁、河北等省,其中江苏和山东数量较多,分别有2个产业园分布。

1、上游原料

化工原料制造、化学纤维制造行业主要为本行业提供各类主要原材料,用于制造产品。中国作为全球制造基地,化工原料制造业、化学纤维制造业逐步成熟,尼龙、聚乙烯、聚丙烯、橡胶等大宗原材料供给较为充分,能够为本行业提供充足的原材料供应。

2、下游应用

下游行业决定了先进复合材料行业市场的容量、消费需求和技术发展方向,这些都影响和决定产品的质量、标准、技术和经济效益。先进复合材料优异的耐腐蚀性、高强度与抗冲击性,使其在航空航天、风力发电、建筑、体育用品、管道、船舶等领域广泛应用。近年来,先进复合材料的应用领域更加广阔,在汽车、新能源、桥梁建筑等市场大显身手。

(1)风电叶片市场

作为复合材料重要的终端市场,风力发电产业的发展直接影响复合材料行业的市场规模,进而影响企业收入规模。在全球能源结构向低碳化转变、能源消费结构不断优化的背景下,可再生能源需求持续增长的趋势具备确定性。风能凭借其资源总量丰富、环保、运行管理自动化程度高、度电成本持续降低等突出的资源禀赋优势与良好的发展趋势,目前已成为开发和应用最为广泛的可再生能源之一,是全球可再生能源开发与利用的重要构成,其发展正逐渐从补充性能源向替代性能源持续转变,其应用是推动能源结构优化、能源低碳化的重要驱动力,是实现“碳达峰”、“碳中和”目标的主要实现路径之一。

(2)航空航天市场

航空航天领域复合材料的加工以热压罐成型工艺等较高端的工艺为主,对真空辅助材料与模具制件的要求与需求均较高。

民用航空行业:材料性能是决定飞机性能的最重要因素。现代大飞机原材料的选取是安全性、经济性、技术水平综合评估的结果。复合材料在大型民用飞机主承力结构上的应用比例,已成为衡量民机技术先进性和市场竞争力的重要标志。

无人机行业:无人机系统主要由机架机身、动力系统、飞行控制系统、遥控系统、辅助设备系统五部分组成。无人机的机架机身一般选择高强度轻质材料制造,例如:碳纤维、玻璃纤维、ABS、PP、尼龙、改性塑料、改性PC、树脂、铝合金等。碳纤维复合材料等新型轻质材料的广泛应用,使得无人机生产成本更低、操作更灵活、续航时间更长。

民用航天行业:随着航天飞行器迫切的减重需求,对应用材料提出了更高的要求,具有优异力学性能的轻质结构材料,尤其是以先进复合材料等材料为代表的轻质结构材料成为航空航天研究的热点。目前,国内航天箭体结构系统在轻质结构新材料应用方面完成了部分尝试和探索。

(3)其他重要市场(创新工业)

①汽车行业

自开始制造汽车以来,复合材料便以各种形式应用于汽车中,树脂基复合材料正式应用于汽车中始于1953年。复合材料在汽车上的应用分为几大类:覆盖件(内外饰)、结构件(以其力学性能为主要应用)、功能件(以某些特殊性能为主要应用)。

②轨道交通行业

近些年,随着国内轨道交通行业的快速发展,轨道车辆轻量化的要求越来越高,碳纤维复合材料等先进复合材料在轨道车辆上的应用成为轨道交通行业下一步的重点研发方向。

更多研究内容详见中经百汇编撰的《中国复合材料行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。