2023-2028年中国光伏逆变器行业市场研究与发展战略规划分析报告

2023-2028年中国光伏逆变器行业市场研究与发展战略规划分析报告

2023-2028年中国光伏组件行业发展前景预测与投资战略规划分析报告

2023-2028年中国光伏组件行业发展前景预测与投资战略规划分析报告

2023-2028年中国光伏发电产业市场研究与发展战略规划分析报告

2023-2028年中国光伏发电产业市场研究与发展战略规划分析报告

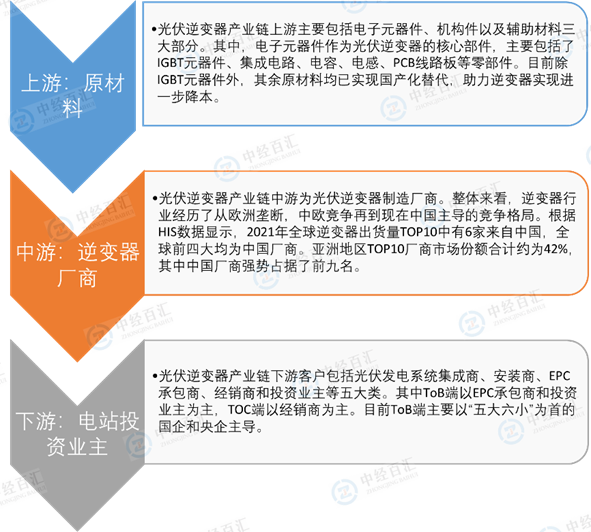

光伏逆变器产业链是由上游原材料、中游逆变器制造厂商以及下游光伏电站投资业主构成,其中上游IGBT元器件国产替代较慢,对中游逆变器厂商盈利能力有较大影响。

图表:光伏逆变器行业产业链分析

资料来源:中经百汇研究中心

原材料方面,除IGBT元器件之外,均已实现国产化替代,成本相对可控。IGBT元器件方面中国起步较晚,全球市场主要被海外厂商占据,未来国产替代空间较大。

从主要厂商成本结构来看,逆变器直接材料成本占比大,均在80%以上。原材料中以机构件(塑胶件、压铸件、金件、散热器等)、电感和半导体器件为主,占比分别约为25%、13、11%。目前除1GBT元器件之外,均实现国产化替代,成本相对可控。从固德威披露的数据来看,近年来IGBT采购成本占比上涨明显,对企业盈利能力有较大影响。

IGBT全球市场集中度较高,主要由起步较早的海外厂商占据。2020年,英飞凌和富士电机合计市场份额约为45%,占据IGBT领域主导地位。英飞凌等海外厂商基本采用IDM模式,目前已形成从芯片设计、晶圆制造封装测试等全产业链一体化布局,具备相当强的成本和质量把控能力,进一步拉高行业准入门槛。

中国IGBT厂商由于起步较晚,目前处在由Fabless经营模式向IDM模式过渡阶段,与海外厂商存在一定差距2020年中国仅有士兰微一家半导体企业进入全球行业TOP10,市场份额约为2.6%。尽管当下IGBT国产化率较低,主要以进口为主,国产半导体企业正在加速追赶,IGBT自给率逐年提升,2021年自给率约为20%,未来替代空间较大。

中国逆变器行业快速发展,华为和阳光电源连续7年包揽全球出货量冠亚军,带领中国逆变器厂商迅速崛起,主导全球光伏逆变器市场。

过去十年间,全球逆变器市场份额发生了巨大改变中国厂商快速崛起,海外厂商市场份额持续下滑2012年,仅有阳光电源一家中国厂商能够进入全球TOP10榜单。2021年,中国厂商出货量包揽全球前五的席位。其中,华为和阳光电源更是连续7年稳居TOP2,市场占有率合计超过40%,龙头地位稳固。反观海外老牌逆变器厂商,竞争优势逐渐减弱,市场份额不断下降。作为光伏逆变器行业开创者,德国SMA市场份额由2012年的2188%下滑至2021年的7%左右全球排名也跌至第六位,下滑明显。2012-2019年期间,包括BOSCH、ABB等多家老牌厂商纷纷以缩小业务范围或直接剥离逆变器业务等方式逐步退出市场。

2013-2021年,全球CR10市场占有率从55H上升至82%,CR3市场占有率也从32%上升至51%,行业集中度呈现稳步上升态势。同期,市场占有率差值(CR10-CR3)从23上升至31%,表明后发企业追赶较快,与TOP3企业的差距正在缩小。中国市场方面,行业集中度同样呈现稳步上升趋势,华为和阳光电源龙头地位稳固,于第二梯队市占率差值(CR5-CR3)基本保持稳定。

阳光电源虽然在盈利方面不占优势,但是从逆变器出货量和营收情况来看,优势明显,与其他企业拉开了较大差距,稳居第一梯队。锦浪科技和固德威虽然起步较晚,但是受益于组串和户用逆变器市场的爆发,发展速度较快,处在第二梯队。上能电气、正泰电器等第三梯队企业实力较为接近,竞争也更为激烈。

逆变器厂商下游客户主要包括光伏发电系统集成商、安装商、EPC承包商、以及终端投资业主;由于中国逆变器厂商海外扩张步伐加快,经销渠道重要性逐渐提高。

光伏逆变器需同时与光伏组件、交流汇流箱、支架电缆等其他零部件进行集成以供下游用户使用,主要包括系统设计、系统部件集成以及系统安装环节。设备也可由中间环节的某一类客户采购,因此光伏逆变器下游客户群体为光伏发电系统集成商、EPC承包商、安装商以及终端投资业主。

在销售渠道方面,逆变器厂商ToB端以直销为主,ToC端以及境外销售主要采取经销模式。C端客户安装单体量小,通过经销商直接对接众多销售对象可以提升销售效率,降低成本。境外经销商拥有更为全面的海外信息交流渠道,较强的本地化服务能力,更加贴近客户,有助于提高市场占有率。以固德威为例,20172021年,经销模式收入占比从26%上升至74%,成为主要营收来源。主要原因系2018年9月3日欧盟正式取消对中国光伏已实施五年的最低限价MIP协议,中欧之间恢复自由贸易以及2018年光伏“531"新政影响,逆变器厂商开始加速出海,境外收入带动经销收入持续上升。

更多研究内容详见中经百汇编撰的《中国光伏逆变器行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。