2023-2028年中国单晶硅行业市场研究与发展战略规划分析报告

2023-2028年中国单晶硅行业市场研究与发展战略规划分析报告

2023-2028年中国多晶硅行业市场研究与发展战略规划分析报告

2023-2028年中国多晶硅行业市场研究与发展战略规划分析报告

2023-2028年中国光伏组件行业发展前景预测与投资战略规划分析报告

2023-2028年中国光伏组件行业发展前景预测与投资战略规划分析报告

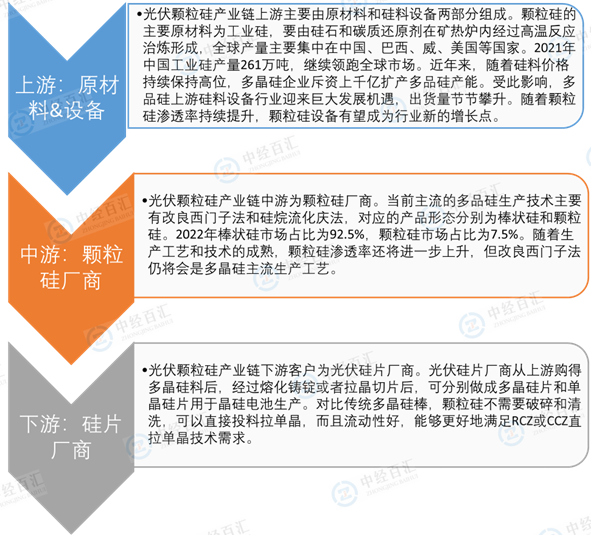

光伏颗粒硅产业链是由上游原材料及硅料设备、中游颗粒硅生产厂商以及下游光伏硅片厂商构成;中游颗粒硅工艺渗透率较低,仅有少数多晶硅企业有所布局,未来还有很大的增长空间。

图表:光伏颗粒硅行业产业链分析

资料来源:中经百汇研究中心

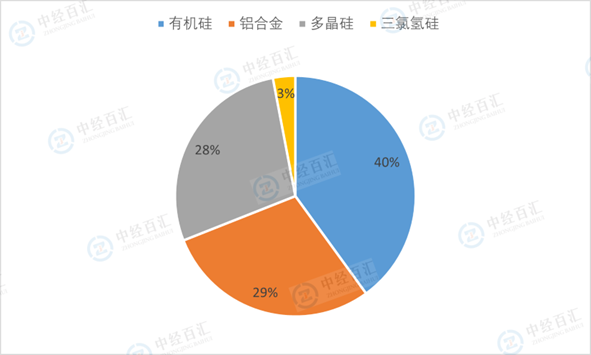

原材料方面,中国在工业硅领域的主导地位可以极大地保障下游供应链的安全稳定;硅料设备方面,由于核心设备的不同,随着颗粒硅渗透率的提升,将为硅料设备行业带来新的增长点。

图表:中国工业硅消费占比

数据来源:中经百汇研究中心

◇工业硅原料供给相对稳定,利于下游多品硅环节快速扩产

从需求端来看,2021年多品硅是工业硅下游第三大应用领域,2010-2021年消费需求复合增长率约为18%,增速超过了同期有机硅对工业硅的需求增速排名第7在双碳”目标下,光伏产业的快速发展将拉动工业硅需求爆发增长,未来多晶硅领域的消费占比有望超过有机硅荣登第一大应用领域。从供给端来看,2021年中国工业硅产量为321万吨,约占全球产量的78%,是全球最大的工业硅生产国。上游工业硅的巨大优势可效地缓解因下游多晶硅快速扩产带来的供需紧张问题,保障供应链的安全稳定。

◇颗粒硅渗透率提升,带动相关设备行业发展

传统改良西门子法和硅烷流化床法前半段工艺基本相同,都是通过工业硅氢化得到三氯氨硅并分离尾气,两者最大的不同主要集中在后半段硅烷制备和还原环节改良西门子法使用多晶硅还原炉作为核心设备g;而硅烷流化床法使用流化床反应器作为核心设备。目前中国除协鑫科技和天宏瑞科以自制为主外,大部分流化床反应器以进口为主。冷氢化反应器、换热器等其他设备则以科新机电、锡装股份、双良节能、东方电热等国产厂商为主。随着颖粒硅渗透率不断提升相关设备厂商业绩也会获得相应的提升。

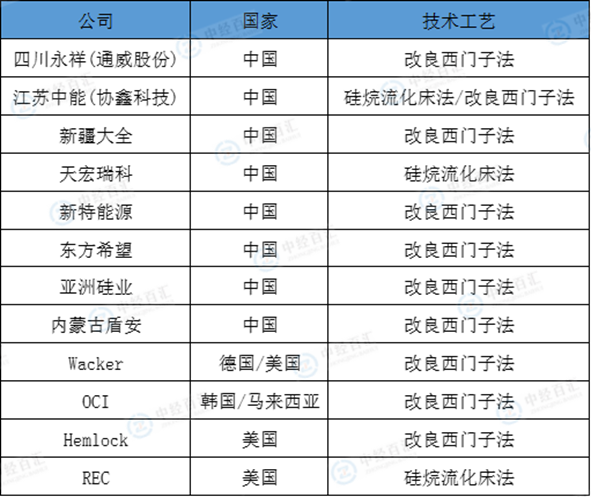

目前主流的多晶硅企业主要采用传统改良西门子法,全球仅有协鑫科技、陕西天宏、REC三家公司具备颗粒硅规模化量产能力,全球颗粒硅新增产能基本来自中国地区。

图表:全球主要多晶硅企业技术路线

资料来源:中经百汇研究中心

◇硅烷流化床技术起源海外,或有望在中国实现大规模推广

早期布局硅烷流化床技术的有挪威REC、美国MEMC(被SunEdison合并)和德国Wacker三家多品硅料企业。受到中美光伏贸易摩擦以及技术方面制约因素较多的影响,SunEdison申请破产保护;REC长期亏损无奈于2015年关闭了美国工厂;德国Wacker也选择放弃硅烷流化床技术,大力发展改良西门子法。由此,海外颗粒硅技术发展陷入停滞状态,中国企业开始逐步显露头角。

目前全球主要多晶硅企业皆采用传统改良西门子法用于多晶硅料生产,全球仅有协鑫科技、陕西天宏、REC三家公司具备颗粒硅规模化量产能力。其中,协鑫科技目前的颗粒硅技术主要来自2017年收购的SunEdisor有关硅烷流化床、CCZ连续直拉单晶的技术与资产。陕西天宏则是陕西有色在2014年与REC成立合资公司的形式引进的全套硅烷流化床法技术。2022年,韩华通过2次股权收购成为REC的最大股东,并宣布将于2023年重启REC美国盛顿州摩西湖颗粒硅的生产。2022年3月,中来股份发布公告拟投建10万吨高纯多晶硅项目并计划采用硅烷流化床法作为主要生产工艺。加上与协鑫科技合资生产颗粒硅的TCL中环和上机数控,颗粒硅行业正在中国快速推广。

◇技术专利壁垒夯实龙头行业地位

协鑫科技早在2010年便开始布局颗粒硅技术,直到2016年收购美国SunEdison公司获得有关硅烷流化床技术和资产之后才开始快速发展,并于2019年实现产线的长期稳定运行。目前,针对硅烷流化床工艺技术难点的解决方案已被REC和协鑫科技提前申请专利,其他厂商想要绕过上述专利实现量产的可能性不高。天宏瑞科通过与REC开展技术合作,经历了七八年不断技改才最终实现产业化落地。因此,在颗粒硅上述专利保护期限内,协鑫科技、REC以及天宏瑞科竞争优势明显。在日益趋严的能耗双控局势下,这些硅料企业将会更容易通过能耗指标、大规模进行扩产充分受益颗粒硅市场的持续放量。

颗粒硅技术的大规模普及可以有效解决下游连续拉晶技术(CCZ)复投料环节的限制,未来颗粒硅+CCZ技术的模式将推动拉晶环节进一步降本增效。

◇CCZ有望接棒RCZ助力拉晶环节降本增效

下游拉晶环节通常采用直拉法(CZ),将高纯多晶硅料放入石英塌中加热熔化,再将将料插入熔体,待籽容体熔合后,慢慢向上提拉籽晶,晶体就会在将晶下端生长,后经过放肩、等径等流程形成晶梓多次直拉单晶技术)和CCZ技术(连续直拉单晶技术)皆为直拉法的一种,不过RCZ技术更为成熟,是当前主流的拉晶技术,但存在硅棒体电阻率不均、生产效率较低等问题。C7技术在长晶工艺上进行改进直拉单晶炉采用结构相对复杂的双堆塌结构,可以在单品拉制的同时加料熔化,单炉产量高达6-10根单品硅棒(RCZ为4-5根单晶硅棒)。此外,CCZ拉制的单晶电阻率更均匀、分布更窄,能更好地满足N型电池需求提高组件转化效率。换句话说,CCZ技术是常规RCZ直拉单晶工艺的升级版,具有连续投料、连续拉晶等特点,与常规RCz直拉单晶工艺相比,单炉产量提高20%以上,生产成本降低10%,可以进一步助力硅片生产降本增效。

◇颗粒硅有望解决CCZ技术复投料限制

CCZ技术拉制的单晶硅棒电阻率非常集中,在未来的N型电池市场,具有明显的技术优势,但对硅料的选择要求较高。CCZ技术需要细碎硅料,目前主要使用瓦克1号料(瓜子料),来自破碎块料的复产,产量低,成本较高,且易引入杂质。受此影响,CCZ技术产业化进程较慢。相比之下,颗粒硅直径为1-3mm,流动性好,无需破碎,是CCZ技术硅料的绝佳选择。未来,颗粒硅渗透率的提升必然将带动CCZ技术的进一步普及,两者结合有望进一步推进光伏产业链的降本增效。

◇颗粒硅品质快速提升,未来可以满足N型用料品质要求

相较于传统的P型电池,N型电池对多晶硅杂质浓度有更高的要求。根据标准,N型多晶硅材料需要满足施主杂质<0.3ppb、受主杂质<0.1ppb、体金属杂质<2ppb以及表金属杂质<5ppb。目前,永祥股份、大全能源等硅料龙头公司已经采用改良西门子法实现N型硅料的批量生产。根据协鑫科技数据显示,颗粒硅产品在碳含量、施主和受主杂质含量等关键参数指标已经超越光伏硅料国标特级标准,正在进一步通近N型用料参数标准。从协鑫科技2022年产品总金属变化情况不难看出,颗粒硅品质持续快速提升,2022年Q4总金属杂质<3ppbw的占比已提升至80.29%。随着生产工艺的不断提升,颗粒硅可以满足N型用料标准,进一步打开下游需求空间。

◇颗粒硅掺杂比例持续提升,未来或有望实现100%拉晶

根据协鑫科技徐州5GW颗粒硅拉品示范项目来看,在不影响品棒的少子寿命、单产以及引放成活率的前提下,颗粒硅已经实现了100%投料比,并且在头部少子寿命、引放成活率及单产率三项指标中,颗粒硅表现优异,与行业头部棒状硅企业无明显差异。目前,颗粒硅杂质参数正加速趋近N型料标准,含粉率已由8mg/g下降至1mg/g,氢跳问题也基本解决。未来颗粒硅料全面替代块料,实现100%纯投是完全可行的。

TCL中环与协鑫科技在颗粒硅下游应用保持了紧密沟通。在经历了长期应用与实证后,颗硅已能满足TCL中环硅片生产需要,基本可以实现颗粒硅100%纯投。由于看好颗粒硅未来发展前景,TCL中环母公司更是与协鑫科技成立合资公司内蒙古鑫环,打造10万吨颗粒硅项目。出于对颗粒硅品质的认可,上机数控、品澳科技、TCL中环、隆基绿能等主流硅片厂商皆在尝试大幅提升颗粒硅掺杂比例,并与协鑫科技签订了颗粒硅长单合同,保障稳定供应。下游客户的长单采购毫无疑问是以“真金白银”的形式认可了颗粒硅未来发展前景。

更多研究内容详见中经百汇编撰的《中国光伏颗粒硅行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。