一、工业气体行业产业链分析

1、产业链分析

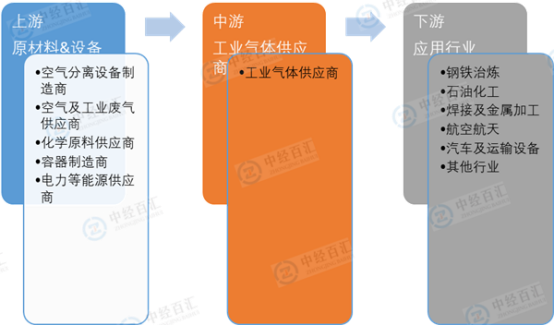

中国工业气体产业链上游主要是原材料与设备供应商,主要涉及到空分设备制造商与化学原料供应商等;

中游则是工业气体供应商,其中代表性企业有杭氧股份、和远气体等,其中杭氧股份也是上游知名的空分设备制造商;

工业气体下游应用领域较为丰富,不同气体根据其不同的特性在下游应用上有不同侧重,主要应用领域有钢铁冶炼、石油化工、焊接及金属加工等领域。

图表:工业气体行业产业链分析

资料来源:中经百汇研究中心

2、价值链分析

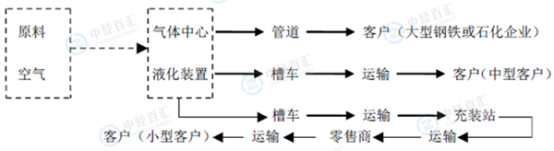

图表:工业气体产品价值链分析

资料来源:中经百汇研究中心

(1)气瓶业务:原料空气→气体生产中心――槽车――运输→充装站――运输――零售商――运输→客户。可以满足气体需求量较小的客户,可根据客户的需要在规定时间将所需求数量的气体产品送达客户端,一般业务覆盖充气站半径为50公里范围内是经济可行的,否则运输费用将导致成本费用的攀高。气瓶业务一般都依托公司大型气体或液体业务的布局开展业务。

(2)液体业务:原料空气→气体生产中心→槽车→运输→客户。可满足中等规模需求,以及气体需求量、纯度、种类不同的客户。在规定的时间通过液体槽车送达客户端,还可将低温液体产品存储在客户端的低温储罐中,客户可根据用量自行气化使用。一般业务覆盖气体生长装置点半径250-300公里范围内是经济可行的。与客户合同的时间可达3-5年。液体业务易受到季节和市场的影响。

(3)大型现场供气业务:原料空气→气体生产中心→管道→客户。可满足大规模用气需求的客户。在客户端建造现场制气装置或设立大型空分装置通过管网供应气体给客户使用。此类业务主要是为生产过程需要大量消耗气体的大型钢铁石化企业、化工科技园区或者电子半导体等行业作为公用工程业务服务。此类供气业务多与客户签订长期供气合同,此类业务具有稳定的高盈利性,大型现场制气项目的投资还能生产液体产品,并带动液体及领近市场的发展。

二、与上游行业的关联性

工业气体行业上游空气分离设备制造行业的竞争较为充分,供应稳定。现阶段,我国空气分离设备市场的绝大部分份额被林德、法液空等几家外资企业和杭氧股份、开封空分集团有限公司、四川空分设备(集团)有限责任公司三家内资企业所共同占据。国外大型厂商由于在空分设备生产领域已有多年的经验积淀,在产品设计和制造工艺上有着很强的实力,业内享有良好的口碑。近年来,随着空分设备市场竞争的日趋激烈,外资供应商在将更先进设备引入中国,提高设备生产效率的同时,也有意识地调整设备价格,以抢占国内正处于爆发式增长的空分设备市场。经过多年的技术引进和消化创新,目前国内企业的设计制造水平与外资供应商之间的差距已日趋缩小。以杭氧股份为代表的国内空分设备供应商已经掌握了多项国际先进的设备生产技术,单套空分设备生产能力达到100,000Nm³/h,在制气能力,运行效率,稳定性等方面与进口设备差距不大,同时在价格上具有较大优势。国内空分设备生产商技术水平的不断提高和价格优势为专业工业气体供应商采购设备提供了更大的选择空间,也降低了企业的资本支出压力和生产成本。

三、与下游行业的关联性

工业气体在冶金、化工、机械加工、玻璃制造、多晶硅、医疗等下游行业有着广泛的应用。随着我国“节能减排”政策的推进和技术进步,传统产业出于节能降耗的动因对工业气体的需求在不断增加。另一方面,我国产业结构的调整和战略性新兴产业的发展极大地拓展了工业气体的应用领域。多晶硅、磁性材料、电子半导体等新兴行业的快速增长,为工业气体行业打开了广阔的市场空间。

四、上下游行业影响分析

作为新兴经济体的我国,钢铁、煤化工等行业在近年来更是快速发展,产能持续膨胀。因此,对工业气体的需求也是迅速提振,因此,我国的工业气体市场已被视为世界上最有活力的市场,我国工业气体行业稳定增长。另外,目前下游需求出现了两个清晰的特征。一是节能减排产业政策导向较为清晰。在此背景下,就说明了未来单套装备的功效将越来越大,对于工业气体来说,也是一个新的成长契机。二是工业气体外包业务较为突出。越来越多的用气企业,开始将气体业务外包,在欧洲更是成为趋势。外包比例的迅速提升,为我国工业气体发展提供了新的成长契机。

更多研究内容详见中经百汇编撰的《中国工业气体行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。