2023-04-09 20:28:10

一、化学制药行业产业链结构分析

1、化学制药行业供应链模型分析

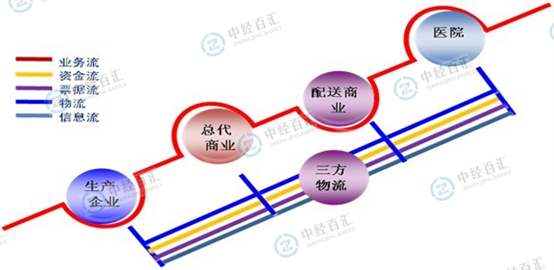

供应链是围绕核心企业,通过对信息流、物流、资金流的控制,从采购原材料开始,制成中间产品以及最终产品,最后由销售网络把产品送到消费者手中的,将供应商、制造商、分销商、零售商、直到最终用户连成一个整体的功能网链结构。

图表:化学制药行业供应链结构

资料来源:中经百汇研究中心

在医药供应链中,可按照发生的顺序和性质不同分为供应物流和销售物流两大环节。供应物流是指医药生产企业之间,以原材料为对象的运输、仓储、装卸、搬运、信息处理等物流活动。其特点是运输线路固定,批量大(如果采用公路运输方式,则以整车为主),频次稳定。销售物流是指从制药企业的成品仓库送到消费者手中这一过程中,以成品药为对象,发生的运输、仓储、包装、装卸、搬运、信息处理、配送等物流活动。从制药企业到零售终端,包含两块性质不同的运输:干线运输和区域配送。处于药品供应链中间环节的节点主体既有多个供应商,同时又有多个下游顾客;处于药品供应链的源头节点主体——药品生产企业和处于供应链下游、直面终端顾客(患者)的节点——医院和药品零售企业分别拥有多个下游顾客和多个