【本月特点】

国内化肥价格涨跌互现

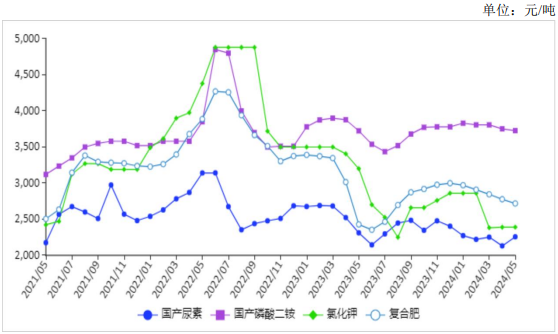

图表:2021-2024年5月化肥价格走势图

资料来源:农业农村部

【后期走势】

夏季用肥逐步推进,市场供应总体充足,农业需求减弱,工业需求增加,预计后期化肥价格小幅波动为主。

【详情】

(一)国内化肥价格涨跌互现。5月份,国产尿素平均出厂价每吨2257元,环比涨5.9%,同比跌2.4%;磷酸二铵平均出厂价每吨3727元,环比跌0.7%,同比涨0.1%;氯化钾平均出厂价每吨2390元,环比持平,同比跌25.3%;国内复合肥平均出厂价每吨2718元,环比跌2.1%,同比涨11.9%。5月份国内化肥市场进入传统消费淡季,尿素价格上涨,磷酸二铵、复合肥价格小幅下跌,主要原因:一是尿素企业整体开工率小幅下降,夏季高氮肥需求增加,原料价格偏强运行,拉动尿素价格上涨;二是硫磺、磷矿石价格弱势运行,磷酸二铵成本支撑减弱;三是夏季肥生产开始,复合肥企业开工率维持高位,供应充足。

(二)4月份化肥进口环比减少,出口环比增加。4月份,进口化肥95万吨,环比减27.5%,同比减13.6%,进口额3.3亿美元,环比减25.0%,同比减45.0%,其中,氯化钾、复合肥进口量分别为76万吨、14万吨。氯化钾进口主要来自俄罗斯、白俄罗斯和老挝,进口量占比分别为30.3%、23.4%和20.3%;复合肥进口主要来自俄罗斯和比利时,进口量占比分别为64.8%和13.5%。出口化肥210万吨,环比增7.1%,同比增17.3%,出口额6.3亿美元,环比增65.8%,同比持平,其中,硫酸铵、磷酸二铵出口量分别为93万吨、40万吨。硫酸铵主要出口至缅甸、巴西和澳大利亚,出口量占比分别为15.9%、13.8%和13.3%;磷酸二铵主要出口至泰国、越南和巴基斯坦,出口量占比分别为20.0%、17.1%和16.4%。1-4月累计,全国进口化肥511万吨,同比增30.0%,进口额17.3亿美元,同比减21.0%,其中,氯化钾、复合肥累计进口量分别为460万吨、42万吨。出口化肥706万吨,同比减4.3%,出口额16.4亿美元,同比减40.1%,其中,硫酸铵、磷酸二铵累计出口量分别为403万吨、55万吨。

(三)国际化肥价格总体小幅下跌。5月份,波罗的海地区小颗粒散装尿素离岸均价每吨261美元,环比跌0.4%,同比涨0.8%。美国海湾地区磷酸二铵离岸价格每吨580美元,环比跌2.8%,同比涨6.8%。以色列氯化钾离岸价每吨291美元,环比跌1.7%,同比跌38.1%。独联体48%含量复合肥离岸价每吨355美元,环比跌1.9%,同比跌23.0%。

(四)预计后期国内化肥价格小幅波动为主。尿素:企业开工率陆续提升,市场供给增加,农业需求清淡,原料价格小幅上涨,据国家统计局数据,5月中旬无烟煤价格为每吨1149.7元,环比上涨2.2%,预计短期内尿素价格窄幅波动。磷酸二铵:企业开工率提升,原料价格稳中下行,加之夏季用肥对磷酸二铵需求有限,预计后期磷酸二铵价格偏弱运行。氯化钾:工厂开工正常,港口库存高位,复合肥厂以生产高氮肥为主,对钾肥采购需求有限,预计后期氯化钾价格以稳为主。复合肥:夏季高氮肥持续发运,企业开工率整体处于高位,原料价格小幅波动,预计后期复合肥价格小幅波动运行。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。