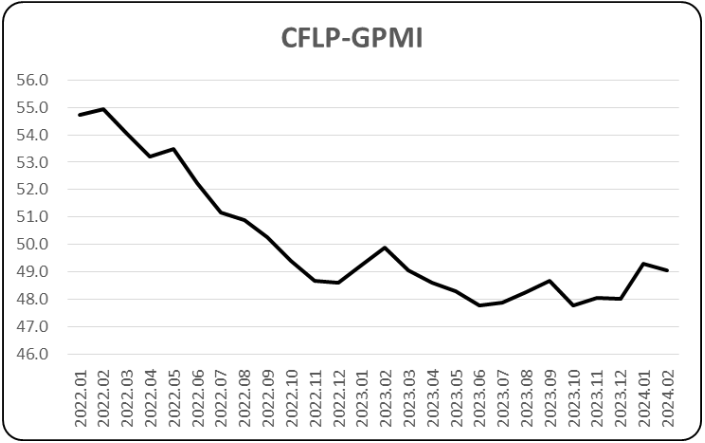

据中国物流与采购联合会发布,2024年2月份全球制造业PMI为49.1%,虽较上月下降0.2个百分点,但连续2个月稳定在49%以上,高于去年四季度47.9%的平均水平,显示全球制造业恢复力度仍较稳定,恢复水平仍好于去年四季度。分区域看,亚洲制造业PMI虽较上月下降,但仍在50%以上;非洲和欧洲制造业PMI较上月有所上升,美洲制造业PMI较上月有所下降,均在50%以下。

从指数变化看,前两个月全球经济态势较为稳定,要略好于去年四季度,但并未改变低增长格局,世界各主要机构普遍预期2024年全球经济增速维持在3%左右。从全球贸易来看,在地缘政治冲突不再进一步激化的前提下,2024年全球贸易增速或将略高于全球经济增速,并好于去年同期。

全球经济仍保持低增长的原因有以下几个方面:一是地缘政治冲突持续干扰全球产业链和供应链,导致全球贸易在一定程度上受阻;二是贸易摩擦对全球经济的冲击仍在持续,中国贸促会发布的2023年12月全球贸易摩擦指数为260,仍处于高位;三是全球需求增长缓慢导致经济内生动力不足,这是全球经济低速增长的主要原因。世界各国应摒弃分歧,减少外部干扰对全球经济的影响,通过加强合作,强化全球产业链和供应链韧性,以产业升级和创新驱动为主要合作方向,共同提升全球经济增长的内生动力,才能摆脱全球经济低速增长态势,推动全球经济向好复苏。

图表:2024年2月全球CFLP-GPMI分析

资料来源:中国物流与采购联合会

欧洲制造业继续低位恢复,PMI连续上升

2024年2月份,欧洲制造业PMI为48%,较上月上升0.8个百分点,连续2个月环比上升,显示欧洲制造业虽仍在较低水平,但呈现持续恢复迹象。从主要国家来看,英国、法国、意大利和西班牙制造业PMI虽仍在相对较低水平,但均实现连续2个月环比上升;德国制造业未能延续上月加快恢复趋势,制造业PMI较上月明显下降。

结合指数变化,前两个月,欧洲制造业保持低位恢复,但恢复的稳定性仍有待观察。特别是作为欧洲经济火车头的德国经济恢复的稳定性较差,对欧洲经济的影响不容忽视。从PMI变化看,德国制造业PMI是欧洲有该项数据的国家中最低的。近期,德国政府对2024年经济增长的预测已从1.3%下调至0.2%。在加息和需求持续不振的影响下,欧盟也继续下调对欧盟及欧元区经济预期,将欧盟经济增长率从1.3%下调至0.9%,欧元区经济增长率从1.2%下调至0.8%。从欧洲央行的各种表态来看,相对于经济恢复,其关注的重点仍集中在通胀压力,即使2月份欧盟统计局公布的CPI同比上涨2.6%,要低于1月的2.8%,但却因为低于2.5%的预期和高于2%的目标,被欧洲央行视为不能急于降息的理由之一。在市场普遍预期欧元区首次降息将在6月开始的前提下,上半年欧洲经济将继续保持低位波动趋势。

非洲制造业有所回升,PMI升至50%附近

2024年2月份,非洲制造业PMI为49.8%,较上月上升0.8个百分点,显示非洲制造业增速较上月有所加快。从主要国家看,南非制造业较上月有明显恢复,制造业PMI升至51%以上,是非洲制造业回升的主要拉动力量;尼日利亚制造业增速较上月明显放缓,制造业PMI较上月明显下降,但仍在51%以上。

从近一年非洲制造业PMI变化趋势看,非洲制造业整体保持持续恢复态势,但恢复的稳定性欠佳。地缘政治冲突的外部冲击以及非洲一些国家内部政局不稳定是导致非洲经济恢复稳定性不足的主要原因。但非洲经济向好恢复的动力仍在。非洲开发银行近日发布报告,预计2024年非洲大陆实际国内生产总值(GDP)平均增长率为3.8%。非洲经济持续向好恢复除了要保持区域内政局稳定外,要继续促进关键基础设施升级,加快非洲工业化进程,改善营商环境,促进多元化发展,提高经济恢复韧性。

美洲制造业恢复力度趋弱,PMI较上月下降

2024年2月份,美洲制造业PMI为48.6%,较上月下降1个百分点,结束连续2个月环比上升走势,表明美洲制造业恢复力度有所趋弱。主要国家数据显示,美国制造业PMI较上月有所下降,巴西、加拿大和墨西哥制造业PMI较上月均有不同程度上升。

ISM报告显示,2024年2月,美国制造业恢复力度有所减弱,制造业PMI为47.8%,较上月下降1.3个百分点。分项指数变化显示,美国制造业生产和市场需求活动较上月均不同程度下降,生产指数和新订单指数均降至50%以下。前两个月数据变化显示,美国制造业恢复的稳定性仍有待观察。美国的一些相关数据也从侧面反映出美国经济恢复存在一定的压力。一是美国商务部下修2023年四季度GDP增速,按年率计算增长3.2%,较首次预估下修0.1个百分点;二是世界大型企业联合会发布的消费者信心指数从1月的110.9降至106.7,近4个月以来首次下降;三是美国抵押贷款银行家协会公布数据显示,截至2024年2月23日,当周购房抵押贷款申请指数下降至127.6,为去年10月以来的最低水平,房地产市场回暖动力也有所减弱。从货币政策看,市场普遍预期美联储6月以前降息概率较低,也意味着上半年,政策层面对美国经济恢复的支持力度有限。

亚洲制造业走势较为稳定,PMI保持在50%以上

2024年2月份,亚洲制造业PMI为50.3%,较上月微幅下降0.1个百分点,连续2个月保持在50%以上,反映亚洲制造业仍保持平稳增长趋势。从主要国家看,中国制造业PMI连续2个月稳定在49%以上;印度制造业PMI连续2个月稳定在56%以上;东盟国家中,除泰国制造业PMI较上月降幅较大外,其余国家制造业PMI走势相对稳定,波动不大。

亚洲制造业PMI走势显示,亚洲制造业的稳定性仍好于欧洲、美洲和非洲。RCEP的持续推进有利于提升亚洲经济一体化程度,从而保障亚洲经济稳定。亚洲开发银行发布《2024年亚洲经济一体化报告》显示,亚太区域在区域价值链以及人员和社会一体化方面的一体化程度已与欧盟相当。中国和印度经济的稳定复苏仍是推动亚洲经济稳定的重要力量。特别是中国对亚洲乃至世界经济的支撑力量仍十分明显。根据美国智库威尔逊中心的数据,中国依然是日本、韩国、越南等120多个国家和地区的最大贸易伙伴。此外,东盟也是亚洲经济稳定增长的重要力量,主要国家均保持稳步增长,亚洲开发银行预测2024年东盟经济将增长5%。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。