一、资产管理公司行业概述

资产管理行业是金融体系中承接投资者委托、实现资产专业化配置与增值的核心板块,本质为“受人之托、代人理财”,核心通过投资证券、基金、银行存款、实体企业股权等金融资产,达成委托方的特定收益目标并收取管理费用。行业参与方涵盖委托方(投资者)与受托方(资产管理人),公募基金等领域还涉及资产托管等第三方机构,形成完整的委托-托管-管理链条。

从范围来看,国内资产管理行业已形成多元机构协同的“大资管”生态,主要包括公募基金、私募基金、信托计划、银行理财、券商资管、保险资管、期货资管等持牌主体,各机构依托自身禀赋开展差异化业务,共同构成覆盖财富管理、投融资对接、风险配置的综合服务网络。

发展层面,行业历经粗放扩张与规范转型两大阶段,自资管新规实施后,彻底告别“通道业务”“刚兑”等旧模式,回归“净值化、规范化、专业化”本源。当前,行业聚焦主动管理能力提升,产品结构持续优化,绿色投资、养老资管、另类投资等新兴领域加速渗透,同时依托金融科技推动投研、风控与运营数字化,整体向高质量发展进阶。

二、资产管理行业整体AUM分析

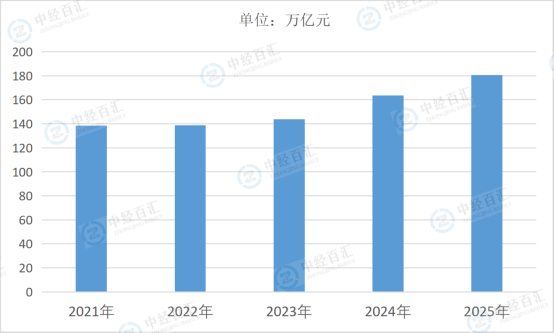

截至2025年,中国资产管理行业整体AUM约180.57万亿元,较前期出现阶段性波动,核心源于多因素叠加冲击。需求端,宏观经济增速换挡与居民风险偏好调整,导致传统固收类产品吸引力下降,权益类市场波动加剧资金观望情绪,叠加“存款迁移”节奏放缓,资管产品增量资金供给不足。供给端,行业长期存在产品同质化问题,中小机构主动管理能力薄弱,难以匹配投资者多元化需求,同时通道业务存量收缩、非标资产压降,直接影响规模基数。

成本与监管端,利率下行压缩资管产品收益空间,机构面临“合意优质资产”结构性缺失,需重构资产组合提升风险定价能力;此外,监管趋严下合规成本上升,部分中小机构因风控能力不足导致业务收缩,进一步拖累行业整体规模表现。

图表:2021-2025年中国资产管理行业整体AUM情况

数据来源:中经百汇研究中心

未来走势将呈现“结构优化、稳健修复”的特征。短期看,行业仍处调整期,规模或呈窄幅波动,头部机构凭借品牌、投研与渠道优势,规模与市场份额有望稳步提升,中小机构则加速出清;中长期维度,随着居民财富持续积累、养老金三支柱体系完善,以及新质生产力相关资产的价值释放,养老资管、绿色投资、另类资产等将成为规模增长核心引擎。同时,行业费率改革深化、科技赋能加速,将推动盈利模式从“规模驱动”向“能力驱动”转型,整体规模有望逐步企稳回升。

此轮规模波动对企业形成显著分化影响。头部机构依托全牌照布局、精细化投研体系,可通过拓展高净值客户、布局创新产品(如固收+、ESG基金)扩大份额,在行业调整中巩固领先地位;中小机构面临盈利承压、客户流失压力,需聚焦细分赛道(如区域特色资管、垂直领域定制化产品)强化差异化竞争,或通过与头部机构合作实现资源整合。整体来看,行业集中度将进一步提升,倒逼全行业从价格竞争转向投研、风控、服务的综合竞争,推动产业向高端化、规范化、集约化方向转型。

更多研究内容请点击详见中经百汇编撰的《中国资产管理公司行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。