2023-04-09 11:34:48

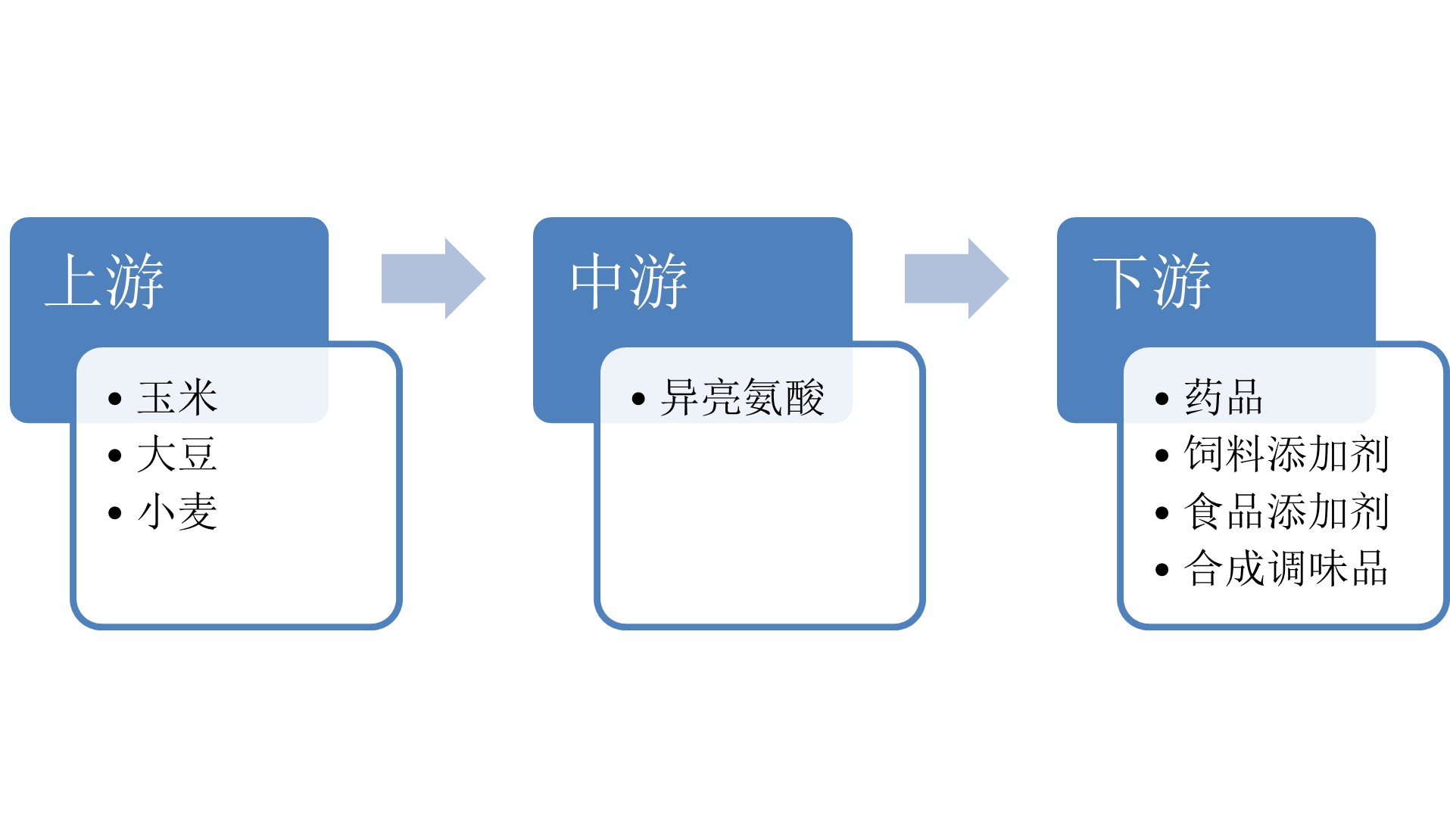

一、行业链结构分析

目前主流的异亮氨酸生产方法是以玉米淀粉做的葡萄糖作为碳源,补加各种无机盐及氮源,通过生产菌种进行新陈代谢,得到所需的产物,再进行提纯、烘干、包装。

图表:异亮氨酸行业产业链分析资料来源:中经百汇研究中心二、行业产业链上游相关行业分析从异亮氨酸工业化生产以来,异亮氨酸生产大体有蛋白质水解法、化学合成法、微生物发酵法和酶法四种生产方法。目前主要从粮食产品中提取,如大豆、小麦和玉米。而随着提取工艺的不断进步,行业原材料渐趋丰富。由于人体自己不能生产,因此异亮氨酸被归类为必需氨基酸,只能通过饮食摄取。自然界中,L-异亮氨酸存在于各种蛋白质中,肉类中含量较多。异亮氨酸含量较高的食品:动物肝脏、蛋类、海藻、禽类、羊肉、大豆蛋白、玉米、黑米、糙米、杏仁、花生、全麦、鱼肉以及奶制品等。禽肉及禽蛋是当今国人蛋白的重要来源。研究发现,豆粕含量低的蛋鸡日粮,即使添加了氨基酸,仍降低产蛋母鸡的产能。主因是异亮氨酸不足。蛋鸡日粮中限制性氨基酸次序为:异亮氨酸、蛋氨酸、赖氨酸。平衡日粮中的限制性氨基酸可显著提高蛋鸡产量。玉米、大豆、小麦等行业发展稳定,供给充足,为异亮氨酸的生产经营提供保障。三、行业下游行