2023-04-09 20:14:49

一、天然气发电产业链结构分析

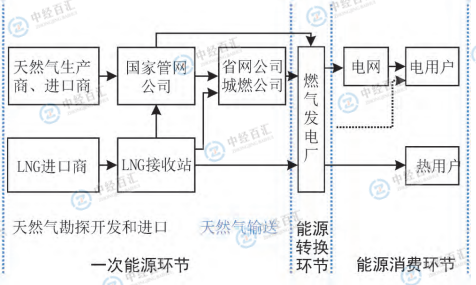

气电产业链是以天然气为源头,以先进的燃气轮机等为核心动力设备,实现将天然气转化为电能、热能(冷能)等二次能源,并分配到最终用户的完整产业链。完整的气电产业链可以划分为一次能源生产供应环节、能源转换环节和能源消费环节。这三个上下游主要环节形成了两级能源市场,即初级能源投入品(天然气)形成的一次能源市场和电网(电厂)与用户间的二次能源市场。此外电力体制改革后,电源环节与电网环节之间也形成了电力市场。

图表:天然气发电产业链结构分析

资料来源:中经百汇研究中心

二、天然气发电产业链特性分析

气电产业是一个较为特殊的产业。从供应链角度上来讲,气电产业的主要产品是能源产品,也就是电能和热(冷)能,是全社会人们日常工作、生活必需的公用产品。因此同其他产业链相比,气电产业链具有以下特点。

1、具有显著的纵向控制特征

气电产业链上下游市场均具有较高的集中度。目前上游企业主要以中石油等三大油气公司为主;下游电网环节中国家电网和南方电网在各自区域内完全是垄断的。因此整个产业链的上下游环节均不是充分竞争的,上下游市场分别存在明显的卖方和买方势力。此外,