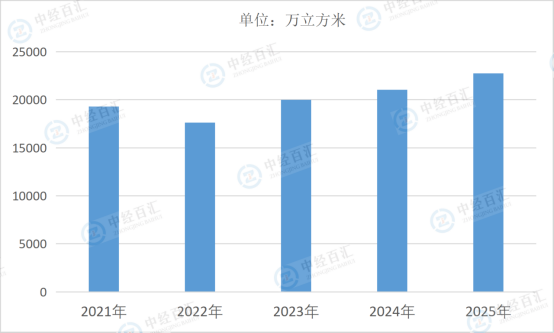

作为全球最大的胶合板生产国和消费国,中国胶合板行业在2025年保持稳中有进的发展态势,全年产量达到约22745万立方米,较上年实现稳步增长。这一产量规模的达成,并非单一因素驱动,而是政策引导、需求拉动、产业升级与技术革新等多重力量协同作用的结果,行业整体正从规模扩张向质量效益型转型,结构性增长特征显著。总体来看,2025年中国胶合板产量的稳步增长,是行业在政策约束下实现结构性优化、在需求拉动下拓展应用场景、在技术驱动下提升供给能力的综合体现。未来,随着环保标准进一步收紧、智能化水平持续提升及下游需求结构升级,胶合板行业将继续保持质量型增长态势,高附加值、绿色环保的细分品类有望成为增长核心引擎。

图表:2021-2025年中国胶合板产量情况

数据来源:国家林业与草原局、中经百汇研究中心

1、政策导向赋能行业绿色转型,有效产能持续释放

政策层面的精准引导为胶合板行业产能优化与增长提供了坚实保障。一方面,“双碳”目标引领下的绿色建材政策持续发力,国家及地方陆续出台激励措施,推动行业淘汰环保不达标、产能低效的小型作坊式企业,2021-2025年间累计淘汰落后产能超3200万立方米,同时鼓励新建符合清洁生产二级标准的现代化生产线,同期新增现代化产能约4500万立方米,有效产能占比大幅提升。另一方面,林业资源管理政策不断完善,速生杨、桉树等人工林资源培育力度加大,叠加跨境木材进口便利化政策支持,原材料供给稳定性增强,为产量增长奠定资源基础。此外,新版《人造板工业污染物排放标准》对甲醛限值的收紧,倒逼企业加大环保设备投入,推动E0、ENF级环保板材产能扩张,这类高合规性产能的释放成为拉动产量增长的重要力量。

2、下游需求多元扩容,核心领域支撑作用凸显

下游应用市场的持续扩容是胶合板产量增长的核心驱动力,呈现出传统领域稳中有升、新兴领域快速突破的格局。在建筑领域,装配式建筑推广提速与老旧小区改造工程落地,直接拉动结构用胶合板、建筑模板用胶合板需求增长,据测算2025年装配式建筑领域胶合板需求量突破3800万立方米,成为建筑板块核心增量来源。在家居领域,定制家居消费升级趋势明显,消费者对环保、饰面一体化胶合板的需求激增,推动家具饰面用胶合板产量占比维持在32%以上,头部家居企业与胶合板厂商的协同合作进一步释放产能。同时,工业包装、跨境物流及新能源汽车轻量化材料等新兴场景快速拓展,2025年工业包装用胶合板用量突破850万立方米,年均复合增长率达9.4%,为产量增长开辟新空间。出口市场方面,RCEP红利持续释放,对东盟、日韩等地区出口量同比增长14.3%,高环保等级产品成功突破欧美绿色壁垒,出口额有望回升至80亿美元,带动出口导向型产能稳步增长。

3、产业集群优化升级,区域协同效应显著增强

胶合板产业的区域集聚与结构优化,通过规模效应与资源整合推动产量稳步提升。目前,山东、江苏、广西、河北四大主产区合计占据全国70%以上产能,形成“东部优化、中部崛起、西部补充”的区域格局。华东地区依托成熟产业链与港口优势,聚焦高端环保板材生产,山东临沂、江苏苏北等产业集群通过专业化分工降低单品成本12%-18%;广西凭借毗邻东南亚的区位优势及丰富桉木资源,吸引东部企业西迁设厂,2025年产量同比增长8.9%,成为西南地区产能增长核心引擎。同时,行业集中度持续提升,规模以上企业数量虽较2020年减少21.5%,但平均每家企业年产量从9.8万立方米提升至12.6万立方米,CR10(前十企业市场份额)从8.7%提升至14.2%,大亚圣象、兔宝宝等龙头企业通过并购整合与产能扩张,进一步巩固市场份额,带动行业整体产量增长。

4、技术革新提升生产效率,供给能力持续增强

智能制造与生产技术迭代为胶合板产量增长提供了核心支撑,有效破解了传统生产模式下效率低、成本高的瓶颈。在生产端,智能化改造加速落地,AI视觉质检、MES生产执行系统、工业互联网平台等广泛应用,头部企业智能化产线覆盖率已显著提升,使单线日产能提升40%的同时,次品率降至0.3%以下,单位能耗下降19.7%,人均产出效率提升30%以上。技术创新方面,微波预固化技术、环保胶黏剂研发取得突破,植物蛋白胶黏剂成本较传统产品下降25%,生物基胶黏剂规模化应用推动产品环保性能升级,同时降低生产损耗;自动化连续压机、高速自动化砂光线等装备普及率提升至58%,大幅缩短生产周期,提升产能释放效率。此外,林板一体化模式推广成效显著,企业通过自有速生林基地建设,保障原材料稳定供应,降低价格波动风险,为产能持续释放提供了供应链保障。

更多研究内容详见中经百汇编撰的《中国胶合板行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。