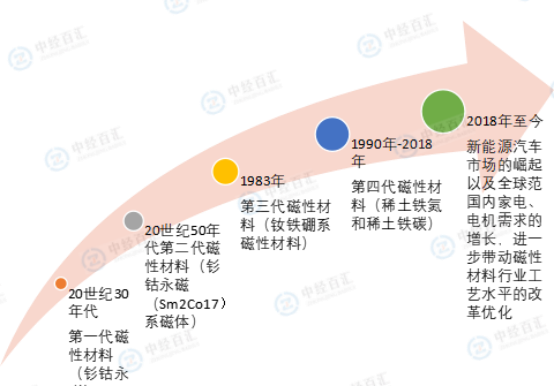

总体看来,稀土永磁材料是金属系和铁氧体系之后开发成功的第三代永磁材料。稀土永磁材料自60年代问世以来,一直保持高速发展,按其开发应用的时间顺序可分为四代:第一代为钐钴永磁(SmCo5)系材料;第二代是钐钴永磁(Sm2Co17)系磁体;第三代稀土永磁则为80年代初期开发成功的钕铁硼系磁性材料,因其优异的性能和较低的价格很快在许多领域取代了钐钴永磁磁体,并快速实现工业化生产;第四代为稀土铁氮和稀土铁碳。据业内专家估计,被寄予厚望的第四代稀土永磁材料形成成熟工艺走向实用至少还需几十年。

图表:全球磁性材料行业发展历程

资料来源:中经百汇研究中心

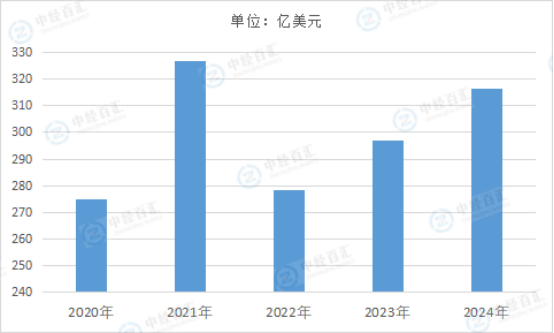

根据Precedence Research数据,2024年全球磁性材料市场规模约316.5亿美元。主要市场驱动因素:在能源和电力领域的使用增加——所有国家/地区对可再生能源的利用都显著增加。此外,由于电力需求不断增长,对节能发电的投资有所增加。永磁体对于机械的平稳运行至关重要,尤其是在电力生产、运输、空调和电信方面。世界风能协会(WWEA)的统计数据显示,风能是增长最快的可再生能源。由于在预期时间内对更低维护要求和更高能源产量的需求不断增加,风力涡轮发电机驱动系统的架构不断发展。磁性材料在汽车和电气行业的需求更大——汽车和电气行业对磁性材料的需求增加可能会推动这种扩张。这些部件用于信号传输、功率调整、磁场屏蔽、模拟和数字数据存储、永磁体、量子器件以及从电气到机械的功率转换等。美国政府到2050年实现净零碳排放的目标预计将推动磁性材料市场的增长。预计国内和全球对永磁体的需求将上升。永磁体还用于工业和消费电子产品,特别是现代电机和驱动系统。由于对能源行业的投资不断增加,预计对磁性材料的需求将以有利可图的速度增长。磁铁主要用于可再生能源领域,是风力涡轮发电机、混合动力电动汽车和电池交易电机的关键部件。

图表:2020-2024年全球磁性材料市场规模情况

数据来源:Precedence Research、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国磁性材料行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。