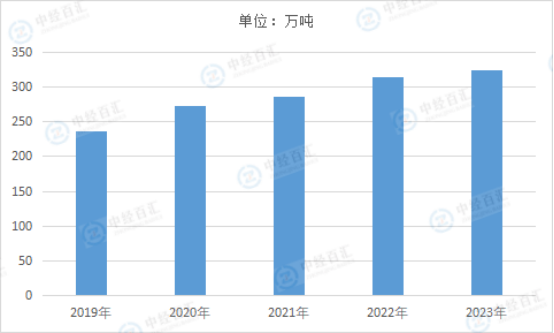

我国钛矿采选主要集中在四川省攀枝花-西昌地区,2023年我国钛矿产量达678万吨,折合成TiO2为324.7万吨,同比+3.3%,其中攀西地区产量占比达82%。我国钛精矿主要集中在攀西地区,且攀西地区产量占比逐年增高。目前我国钛矿生产企业主要为:钒钛股份、龙佰集团、安宁股份、重钢西昌,主要矿区均位于攀西地区,四家头部企业产量占全国总产量比重超过60%,其中钒钛股份、龙佰集团以自用为主。国内的钛资源以钒钛磁铁矿为主,选矿分离比较困难,资源主要集中于攀西地区,国内前十钛精矿产能占比约60%。钒钛股份2023年钛矿产能超过150万吨;龙佰集团2023年自有矿山产量或超过120万吨,在收购丰源矿业后进行资源整合,新增钛精矿30万吨,目标2025年逐步将钛精矿年总产能扩展至248万吨,是未来几年行业最主要的供给增量。

图表:2019-2023年中国钛矿产量情况

数据来源:中国有色金属工业协会钛锆铪分会、中经百汇研究中心

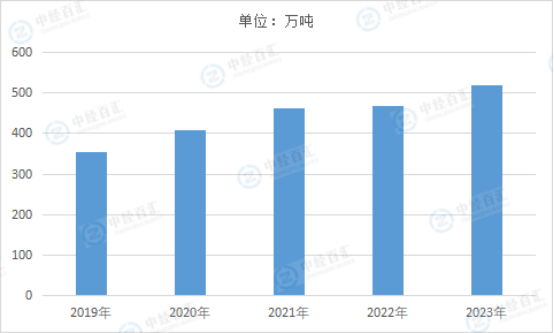

2023年,钛矿表观消费量517.5万吨。首先,下游产业需求持续走高。钛矿除主要用于生产工业纯钛和钛合金外,另一用途是为钢铁工业生产钛铁合金和含钛钢。随着钛合金等领域的不断发展,对钛矿的需求持续增加。例如,在航空航天领域,钛合金因其比重小、耐腐蚀、导热系数低等特点被广泛应用,而航天领域对钛的需求更是不可或缺,这推动了钛矿的消费。其次,涂料、塑料、造纸等行业对钛白粉的需求增长也带动了钛矿的消费。全球钛白粉产能稳步释放,我国是钛白粉第一生产国,受国内政策鼓励氯化法工艺影响,国内钛白粉产能扩张进行时,而钛白粉作为钛精矿主要下游产品,其供需主导了钛矿的价格走势,钛白粉产能的扩张必然增加对钛矿的需求。再者,新兴领域如医药、休闲体育等行业对钛材的需求也在逐渐增加,进一步推动了钛矿的消费量。

图表:2019-2023年中国钛矿表观消费量情况

数据来源:中国有色金属工业协会钛锆铪分会、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国钛白粉行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。