【本月特点】

国内糖价小幅下跌,国际糖价基本持平

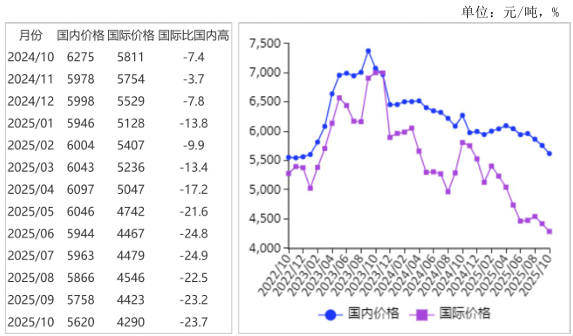

图表:2022-2025年10月糖价走势图

资料来源:农业农村部

【后期走势】

国内市场:广西、云南等南方甘蔗糖厂陆续开榨,国内食糖逐步进入压榨高峰期,新糖集中上市,市场供应充足,预计国内糖价稳中偏弱运行。国际市场:巴西食糖产量增加,印度、泰国天气良好,利于甘蔗生长,全球食糖供应趋于宽松,预计后期国际糖价偏弱震荡。

【详情】

(一)国内糖价小幅下跌。新榨季初期,内蒙古、新疆甜菜糖厂陆续开榨,新糖集中上市,国外进口加工糖到港,食糖工业库存同比增长,市场供给充足;随着天气转凉,食糖进入传统消费淡季,下游商户随用随采,国内糖价小幅下跌。10月份,国内食糖均价每吨5620元,环比跌2.4%,同比跌10.4%。

(二)国际糖价基本持平。10月上旬,受国际糖价低迷与巴西国内乙醇价格上涨影响,巴西下调甘蔗制糖比,支撑糖价维持在每磅16美分附近;中下旬,巴西食糖产量好于预期、印度产量回升,全球食糖供需宽松,国际糖价不断下跌。10月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅15.74美分,环比涨0.1%,同比跌29.3%。

(三)配额内价差缩小,配额外价差扩大。国内糖价小幅下跌,国际糖价基本持平。10月份,配额内15%关税的巴西食糖到岸税后价每吨4290元,比国内糖价低1330元,价差比上月缩小5元。而进口配额外50%关税的巴西食糖到岸税后价每吨5444元,比国内糖价低176元,价差比上月扩大35元。

(四)1—9月累计,食糖进口明显增加。由于配额外糖价低于国内,进口糖加工利润增加,食糖进口量增长迅速。9月份,我国进口食糖54.82万吨,环比减33.6%,同比增35.8%;1—9月累计,进口食糖315.53万吨,同比增9.4%,进口额14.27亿美元,同比减10.8%,进口食糖主要来自巴西(占总量的83.9%)。1—9月累计,我国进口糖浆和预混粉88.57万吨,同比减少49.0%。

(五)预计2025/26榨季全球食糖产需宽松。国际糖业组织(ISO)预计2025/26年度全球糖产量将达到1.82亿吨,而消费量为1.80亿吨,产大于需约200万吨。也有市场机构预计产需缺口更大,英国嘉里高集团预计2025/26榨季全球食糖产量达1.85亿吨,全球消费量1.78亿吨,产大于需约700万吨,是2017/18榨季以来最高过剩水平。

(六)预计国内糖价稳中偏弱运行,国际糖价低位震荡。国内市场:继北方甜菜糖厂开机后,广西、云南等南方甘蔗糖厂也将陆续开榨,国内食糖逐步进入压榨高峰期,新糖集中上市,市场供应充足,预计国内糖价稳中有跌可能性较大。国际市场:巴西食糖产量增加,印度、泰国天气良好,利于甘蔗生长,全球食糖供应趋于宽松,预计后期国际糖价低位震荡。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。