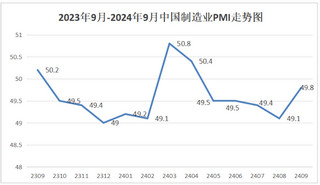

2025-04-07 10:07:40

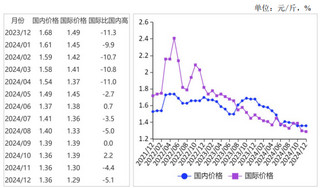

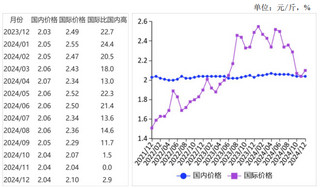

【本月特点】鸡蛋价格持续下跌图表:2022-2025年2月鸡蛋价格走势图 资料来源:农业农村部【后期走势】在产蛋鸡存栏量稳中有增,且随着气温回升,蛋鸡产蛋率将提升,鸡蛋市场供应充足。受“清明节”“劳动节”节日效应拉动,鸡蛋市场终端需求增加,价格将偏强运行。【详情】(一)鸡蛋价格持续下跌。2月份,新增开产蛋鸡数量虽略有降低,但淘汰蛋鸡数量减少,全国在产蛋鸡存栏量稳中有增,鸡蛋市场供应充足。春节后,鸡蛋消费进入淡季,市场销售速度缓慢,下游经销商采购积极性不高,鸡蛋市场供大于求,价格持续下跌。据农业农村部监测,2月份全国集贸市场价格为每公斤10.20元,环比跌7.5%,同比跌4.6%。从周价格走势看,第1周价格为每公斤10.74元,环比跌2.4%,第2周价格为每公斤10.28元,环比跌4.3%,第3周价格为 每公斤9.96元,环比跌3.1%,第4周价格为每公斤9.80元, 环比跌1.6%。10个鸡蛋主产省批发价为每公斤8.69元,环 比跌13.1%,同比跌5.1%。 (二)鸡蛋期货价格环比下跌。鸡蛋市场供给偏宽松预 期较强,期货价格小幅下跌。2月份,鸡蛋期货共成交502.81 万手,环比减14.